本文为结合截至2018年2月28日新三板转板IPO的市场情况,对新三板转板IPO的总体一览、已上会企业具体事项,以及结合案例说明新三板转板IPO需要注意的事项进行专项问题研究,其主要研究的目的在于为未来新三板企业的IPO转板提供一定的参考,对重点需要关注的事项引起重视。

声明:本文的相关统计,为笔者个人通过公开资料查找的数据,难免会存在不准确的情况。因此,如对本文相关数据的引用,需要读者对具体事项进行进一步确认。

1新三板转板IPO总体情况一览

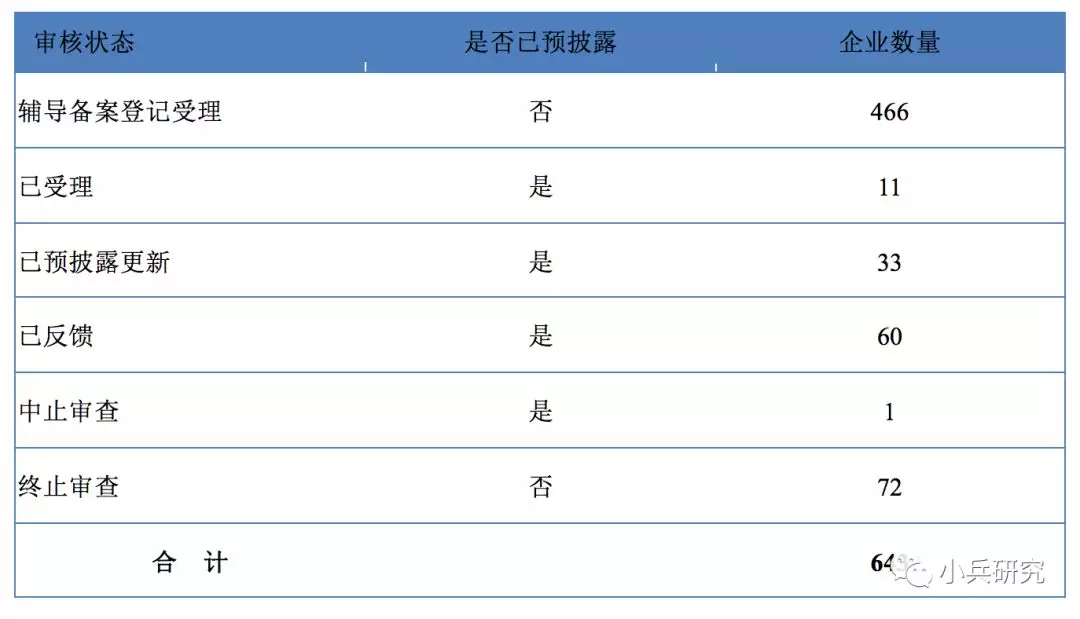

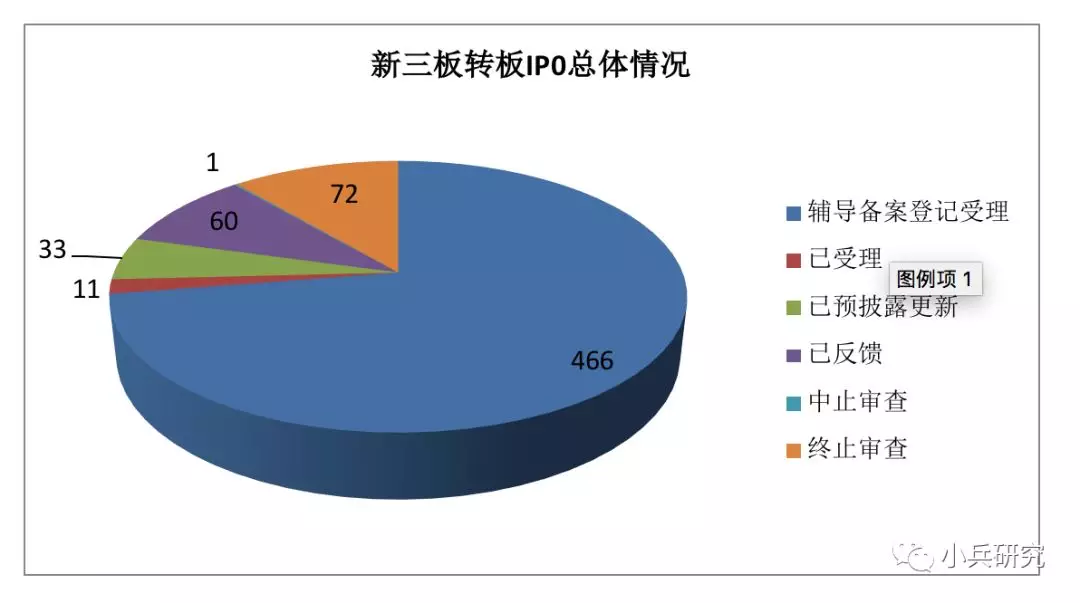

据wind资讯数据显示,截至2018年2月28日,新三板转板IPO总体一览情况如以下表1。 其中,共有105家新三板企业在IPO的排队大军中,其中包括:11家已受理、33家已预披露更新、60家已反馈、1家中止审查(46家拟在创业板上市、46家拟在主板上市;13家拟在中小板上市)。

表1:新三板转板IP0总体情况一览表(截至2018年2月28日)

2新三板转板已上会企业情况研究

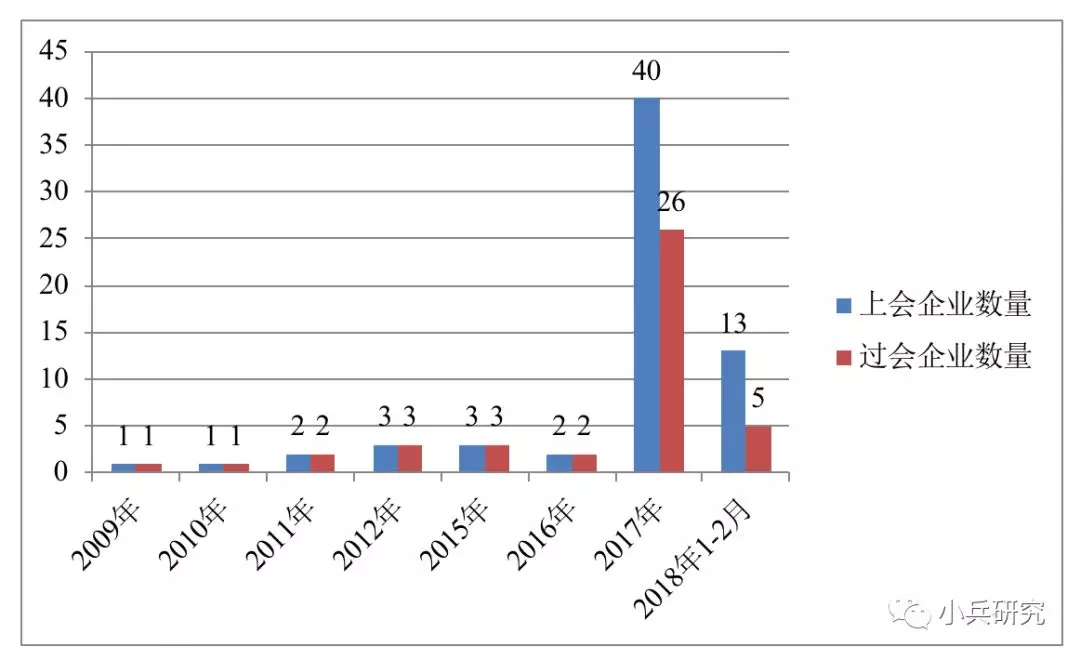

1、各年度“上会企业”及以“通过审核”企业数量一览

其中,上会企业主要是指已经安排发审委会议审核,“上会企业”与“通过审核”企业数量的差额,主要包括被否决、取消审核、暂缓表决三种情况。

2016年度、2017年度、2018年1-2月新三板转板IPO的审核通过家数合计为43家,通过率分别为100%、65%、38%。随着审核企业数量的增加,审核通过率也在逐步的降低。

(备注:1、取消审核是发审会召开之前因为有事项要落实就没有再开发审会,等以后事情搞清楚了继续开会审议;2、被否决就是召开发审会审议,委员投票赞成票没有超过五票;3、暂缓表决就是已经召开了发审会审议,但是还有事项会影响委员投票就等核查清楚再一次审议投票。)

2、各年度上会企业的基本情况研究

本文对在2015-2018年1-2月期间安排发审委会议审核的企业进行统计(以下数据均在此样本量下进行的统计):

(1)上会时间

招股说明书预披露时间与安排发审委会议时间间隔在1年以内的企业为22家,数量占比为38%;1-2年的企业为35家,占比数量为60.34%;2年以上的企业为1家,占比数量为1.72%。

(2)信息披露与申报文件存在差异

发行人IPO申请文件与新三板挂牌期间年度报告等信息披露存在差异的情况为35家企业,占比数量为60.34%,其差异大部分为对财务数据的调整。

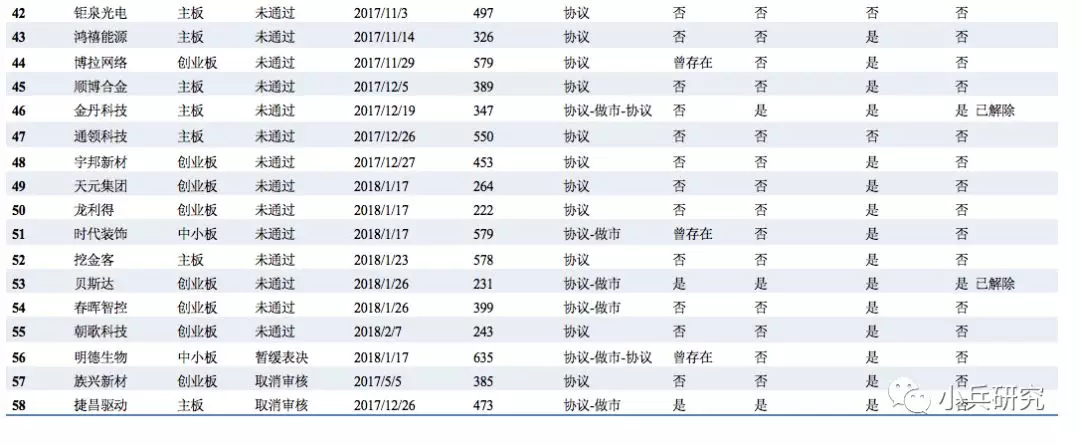

其中:例如,科华控股(831263)(审核通过),存在补交以前年度的增值税、企业所得税、附加税费合计约为416万元,补交税收滞纳金204万元;

例如,贝斯达(833638)(审核未通过),在发审委的问询问题中,包括由于新三板挂牌期间信息披露与申报文件存在多项差异,对会计基础是否规范,内部控制制度是否健全提出疑问。

(3)三类股东

三类特殊股东指契约型基金、资产管理计划和信托计划(以下简称“三类股东”)等“非公开募集”的金融产品。

曾经存在三类股东但后期清理的企业为9家,占比数量为15.52%;上发审会之前尚存在三类股东的为两家,其中,贝斯达(833638)已经被否决、捷昌驱动(830948)取消审核。

但被否决及取消审核的主要原因是否为存在三类股东则不清楚,其中贝斯达(833638)最终发审会的问询问题中则不再包含 “三类股东”的相关问题。

存在或曾经存在三类股东问题的企业中,有7家新三板挂牌企业转让方式变更过做市转让,占样本中存在或曾经存在三类股东企业的比例为64%。且大部分为在做市转让期间,引入的三类股东。

(4)股东人数超过200人

股东人数超过200人的企业为4家,全部为做市转让期间超过的200人。其中,科顺防水(833761)已经通过发审委的审核;其余两家金丹科技(832821)、贝斯达(833638)未通过审核;其余一家 捷昌驱动(830948)为取消审核。

(5)是否存在对赌

曾经存在对赌条款安排,但后期已经通过签订终止协议等方式解除对赌条款的企业为3家,数量占比为5.17%。其中在上会时仍存在对赌安排的为1家,宏川智慧(834337)。其相关对赌协议中约定,自公司首次公开发行股票并上市的议案通过股东大会审批之日起自动中止。

3新三板转板IPO需要注意事项

1、是否存在股东超过200人的情形

根据《非上市公众公司监管指引第4号——股东人数超过200人的未上市股份有限公司申请行政许可有关问题的审核指引》(以下简称“《非公4号指引》”)作出了明确的规定,股东人数超过200人公司符合《非公4号指引》规定的,可申请公开发行并在证券交易所上市。

因而,对于因在全国中小企业股份转让系统(以下简称“股转系统”)公开转让或定向增发而导致股东人数超过200人的新三板挂牌企业,在符合《非公4号指引》规定的“公司依法设立且合法存续”、“股权清晰”、“经营规范”及“公司治理与信息披露制度健全”等合规性审核标准的前提下,200人股东问题不会构成其申报IPO的实质性障碍。

对于科顺防水(833761),在新三板挂牌期间股东人数超过200人,目前已经通过了发审委的审核。

2、是否存在三类股东申报的情况

(1)根据2018年1月12日证监会的新闻发布会

2016年以来,随着新三板挂牌企业申请IPO数量逐步增多,部分企业出现了契约型私募基金、资产管理计划、信托计划等“三类股东”。鉴于“三类股东”具有一定的特殊性,可能存在层层嵌套和高杠杆,以及股东身份不透明、无法穿透等问题,在IPO发行审核过程中予以重点关注。

明确了新三板挂牌企业申请IPO时存在“三类股东”的监管政策,具体如下:

一是基于证券法、公司法和IPO办法的基本要求,公司的稳定性与控股股东与实际控制人的明确性是基本条件,为保证拟上市公司的稳定性、确保控股股东履行诚信义务,要求公司控股股东、实际控制人、第一大股东不得为“三类股东”;

二是鉴于目前管理部门对资管业务正在规范过程中,为确保“三类股东”依法设立并规范运作,要求其已经纳入金融监管部门有效监管;

三是为从源头上防范利益输送行为,防控潜在风险,从严监管高杠杆结构化产品和层层嵌套的投资主体,要求存在上述情形的发行人提出符合监管要求的整改计划,并对“三类股东”做穿透式披露,同时要求中介机构对发行人及其利益相关人是否直接或间接在“三类股东”中持有权益进行核查;

四是为确保能够符合现行锁定期和减持规则,要求“三类股东”对其存续期作出合理安排。

(2)根据以上的规定,虽然对于非控股股东、实际控制人、第一大股东,可以保留三类股东的身份,但是需要进行严格的穿透式核查和披露。因此预计未来对“三类股东”的清理还是一种比较常见和有效的方法。

结合已经安排发审委审核的企业,对于三类股东的清理,需要注意清理的合理性与真实性。针对于博拉网络(834484)(审核未通过),发审委问询的第一个问题就是三类股东股份转让的价格是否合理与真实,因此需要关注三类股东清理的过程与真实性。

附件:博拉网络发审委问询问题:

请发行人代表说明:(1)2017年9月18日,勤晟鸿鹏价值证券投资基金向重庆龙商股权投资管理有限公司转让190万股与联合基金1号新三板基金向尤启明转让50万股价格差异较大的原因;(2)尤启明、重庆龙商股权投资管理有限公司、刘世玉、王麟丽、钟小宁、孙杰及其他历次增资的股东是否存在代持情形;(3)尤启明直接和间接持有发行人股份的背景,其出资1525万元资金来源均为借款且还款方式均为到期一次还本付息、还款期限均为2019年的原因,是否存在代持、对赌等其他利益安排。请保荐代表人说明核查方法、依据,并发表明确核查意见。

3、特殊权利安排的清理问题

拟上市公司及其股东间存在的特殊权利安排一直是IPO审核过程中的红线,无论是拟上市公司与股东之间还是实际控制人与其他股东之间存在对赌等特殊权利安排,应当在IPO申报前予以解除。

相比之下,新三板对于拟挂牌企业或挂牌企业的股东之间的特殊权利安排持有相对宽容的态度。

2016年8月股转系统发布《挂牌公司股票发行常见问题解答(三)---募集资金管理、认购协议中特殊条款、特殊类型挂牌公司融资》明确了新三板挂牌企业股票发行认购协议中签订的业绩承诺及补偿、股份回购、反稀释等特殊条款应当符合的监管要求,明确新三板挂牌企业不能作为特殊权利条款的义务承担主体,但并未禁止新三板挂牌企业的股东之间(主要是实际控制人与新引进的投资者之间)存在特殊权利安排。

因此,在申报IPO前新三板挂牌企业应注意对新三板挂牌期间仍保留的特殊权利安排(例如一些对赌条款)进行清理。目前已经安排发审委审核的新三板转板IPO的企业中,大部分是不存在对赌安排的,或者曾经存在但已经得到了有效的清理。

4、申报挂牌时及挂牌期间信息披露与申报文件存在差异的情况

新三板挂牌企业自向股转系统申报挂牌起便对企业的财务数据以及重大信息进行公开披露,如该等公开披露信息与IPO申报材料存在差异的话,需要对该等差异具有合理地解释,并有可能对IPO的申报造成一定影响。

因此,已有IPO计划的新三板挂牌企业应格外注意信息披露的真实性、准确性和完整性,尽早聘请相关中介机构协助提高信息披露质量,尽量避免或减少IPO申报时披露信息与新三板申报挂牌及挂牌期间所披露信息存在的差异。

否则,不仅会由于更改以前年度的信息披露受到监管措施,从而影响到IPO的推进,而且如果新三板期间的信息披露与申报文件存在较大的差异,很可能由于会计基础不规范、内部控制制度不健全而影响到公司的IPO。

同时,股转系统于2017年3月发布了挂牌公司信息披露及会计业务问答(三),明确若挂牌公司申请首次公开发行股票并上市的申报文件与在全国股份转让系统指定信息披露平台披露的内容不一致,应当及时进行更正,披露以下内容:

(1)更正公告

更正公告中应明确具体更正内容,且更正时间不得晚于招股说明书的披露时间。若定期报告中存在重要的前期差错,更正公告内容还应包括以下方面:

1)前期差错更正事项的性质及原因;

2)各个列报前期财务报表中受影响的项目名称和更正金额;

3)前期差错更正事项对公司财务状况和经营成果的影响及更正后的财务指标;

4)若存在无法追溯重述的情况,应当说明该事实和原因以及对前期差错开始进行更正的时点、具体更正情况;

5)公司董事会和管理层对更正事项的性质及原因的说明。

(2)更正后的定期报告

挂牌公司应当对受更正事项影响的最近两个会计年度定期报告以及最近一期定期报告进行更正。

(3)会计师事务所说明

定期报告涉及重要前期差错更正的,挂牌公司应当披露会计师事务所出具的专项说明。

(4)更正文件涉及挂牌首次信息披露内容的,需参照以上进行更正,并提供主办券商出具的专项说明,如涉及会计师事务所或律师事务所披露文件更正,应由会计师事务所或律师事务所出具专项说明。

5、申请挂牌及挂牌期间承诺的执行问题

新三板挂牌企业申请挂牌或挂牌期间,针对某些问题的解决,可能会由挂牌企业或者实际控制人出具相关承诺,并且存在承诺期限。

根据《证券期货市场诚信监督管理暂行办法》第八条第(四)项的规定,发行人及其主要股东、实际控制人、董事、监事和高级管理人员所作的公开承诺的未履行或未如期履行、正在履行、已如期履行等情况,属于证监会记录的证券期货市场诚信信息。

根据《首次公开发行股票并在创业板上市管理办法》第五条的规定,发行人的控股股东、实际控制人、董事、监事、高级管理人员等责任主体应当诚实守信,全面履行公开承诺事项,不得在发行上市中损害投资者的合法权益。

参考以上规定,如果新三板挂牌企业及其控股股东、实际控制人、董事、监事、高级管理人员等相关方未能全面履行申请挂牌或挂牌期间作出的公开承诺且失信情节较为严重的,则不排除有可能会被证券监管部门认定为存在严重损害投资者的合法权益的情形。

因此,如果新三板挂牌企业拟申报IPO,则应尽早对此前相关各方作出的承诺及承诺执行的情况进行梳理,注意相关承诺是否已经按时履行,如果存在新三板挂牌企业及其主要股东、实际控制人、董事、监事和高级管理人员未履行或未如期履行承诺的情形,则很可能受到证券监管部门的重点关注并予以审慎审核,对IPO的审核进度造成影响。

除以上5项需要注意的事项外,还需要关注国有股东标识及国有股转持问题(尤其是对于做市新三板企业中存在国有的做市券商)、股份在新三板挂牌期间的交易情况、申报前突击入股的锁定期等问题,在本文中就不逐一进行介绍。

备注:本文的第三部分“新三板转板IPO需要注意事项”,为结合相关案例,并参考《新三板挂牌企业IPO十大关注要点》等相关文章进行的总结。

扫一扫关注 高新区挂牌公司服务协会 官方公众号,享受更精准的内容推荐!

培训 · 讲座

培训 · 讲座

资本课堂

资本课堂